去“宁王”化,背后的逻辑是什么?

近期提到宁德时代动了谁的“奶酪”引发市场关注,本期继续深入探讨与主机厂的“爱恨纠葛”,相爱相杀的故事,广汽集团董事长曾庆洪在演讲中说道:“我要感谢我们的合作伙伴宁德时代,广汽有一半的装机量和宁德配套,我现在是给宁德时代打工。”广汽言外之意明显。

实际上“宁王”与主机厂更像是恋爱关系,在新能源发展初期市场缺乏产能,宁德凭借三元锂电等技术优势成为行业的里的“白富美”,受到众多主机厂的“追求”,产能绑定,合作开发等等,后补贴时代,新能源车价格下降才有竞争优势,以比亚迪的刀片电池为首的磷酸铁锂价格优势明显,二线电池厂产能不断提升,锂电价格战开始,“白富美”的竞争者也更多,给了主机厂选择的机会。同时长期看锂电作为新能源车的核心之一,主机厂自然要自主可控,不能丢掉灵魂。

主机厂吹响反攻号角——自建 供应商多元化

2024年新能源商用车电池自供率达12.7%,远程、比亚迪等企业自供比例显著提升,推动物流车市场向垂直整合方向发展。商用车市场对成本更为敏感,二三线电池厂通过低价策略切入市场,例如远程在浙江湖州建设了年产10GWh的自动化电池工厂,聚焦磷酸铁锂电池生产,配套其新能源物流车、轻卡等商用车产品。该工厂采用“云管边端”数字化生产能力,保障电池品质。东风集团与瑞浦兰钧在武汉共建20GWh商用车电池产能,聚焦磷酸铁锂电池,主打高安全性和长循环寿命,配套东风与瑞浦兰钧在武汉共建20GWh商用车电池产能。

亿纬锂能的“开源电池”模块化设计,降低了重卡、物流车的电池采购成本。车企为降低对宁德时代的依赖,加速引入二三线电池厂(如蜂巢能源、国轩高科),商用车以磷酸铁锂电池为主,宁德时代虽在该领域保持优势,但二三线电池厂通过技术授权(如南都电源与低速车企合作)或垂直整合(如国轩高科布局磷酸铁锂全产业链),在细分场景(如电动三轮车、物流车)实现差异化竞争。固态电池、钠离子电池等新技术路线的突破(如长安与太蓝新能源合作),为二三线电池厂提供了弯道超车的机会。

宁德时代2025年1月新能源物流车装车量同比下滑

动力电池销量口径的装车量分析:2025年1月新能源物流车电池装车量TOP10榜单显示,宁德时代以600MWh的装车量位居榜首,市占率达57%,较2024年同期的64.6%下降7.6PCT,市占率下滑明显。

而对应TOP10来看国轩高科、亿纬锂能、中创新航装车辆均有增长,其中弗迪电池更是同比增涨近10倍,2025年1月弗迪电池市占率也上升至7%;相反可以看到宁德时代的装车辆2025年1月竟然出现了同比下滑现象,与行业内普遍增长的情况背道而驰。究其原因还是车企在培养二供、三供,甚至自供。市场去宁德化明显。

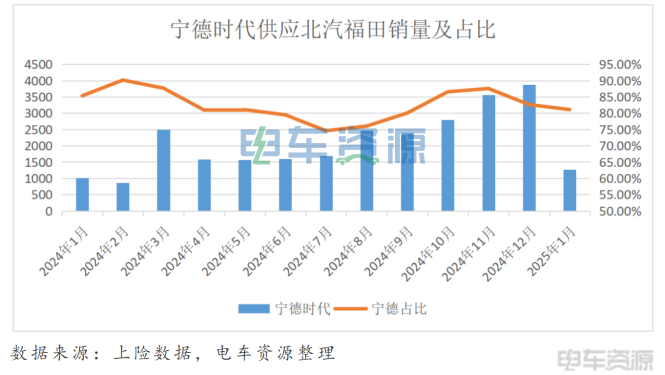

以北汽福田为例,宁德时代整体上跟随北汽福田销量上升而上升,但宁德时代在北汽福田销量的市占率却出现波动,从2024年初的90%,一路下滑至2024年中旬的75%,市占率波动明显,虽然2024年市占率有所回升,但仍然没有超过前期高点,中枢位置降至80%左右;

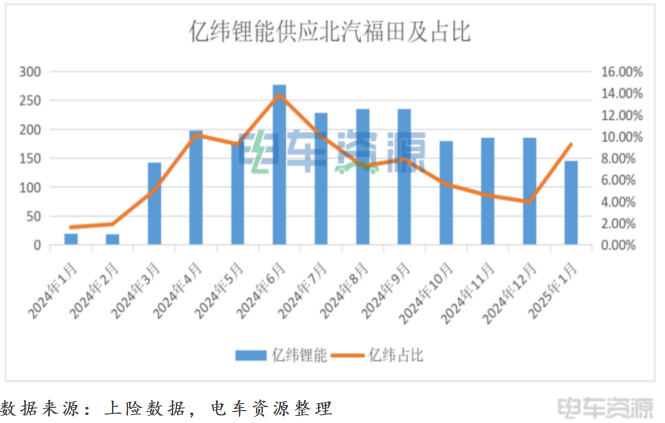

而北汽福田也在扶持二供亿纬锂能,2024年初亿纬锂能市占率仅1%,而2024年中旬一度上升至15%,下半年虽有回落,基本中枢位置在10%,亿纬锂能作为二供市占率提升明显。

去“宁王”的背后逻辑

宁德时代与整车厂的矛盾主要源于电池成本占比过高、供应链话语权争夺以及行业垂直整合趋势下的利益冲突。

1. 电池成本挤压整车利润成本占比过高:动力电池占新能源汽车总成本的40%左右,宁德时代作为头部供应商,其定价直接影响车企利润。

2. 供应链依赖风险市场垄断地位:宁德时代长期占据国内动力电池装机量50%以上份额,车企担忧过度依赖单一供应商会导致议价能力丧失。

3. 产能分配矛盾:宁德时代优先保障头部车企订单,中小车企面临产能不足问题,迫使部分企业转向二三线电池厂或自建产能。

4. 行业格局变化二三线电池厂崛起:中创新航、欣旺达、孚能科技等企业通过绑定车企加速扩张,车企通过“多供应商策略”分散风险。

结语:宁王从过去的“白富美”“小甜甜”变成如今的“牛夫人”,无论是在恋爱中还是商业界本质是不变的,都想掌握话语权,不想当“舔狗”,而目前随着新能源车行业发展,价格战升级,产业链加速“内卷”,宁德时代的产业链龙头地位,主机行与锂电同行均虎视眈眈,宁德数据出现下滑,价格高也是重要原因,如果宁德时代甘愿“老老实实”做一个听话的供应商,自然会受到宠爱,但他志存高远,那就要接受挑战,可以说现在宁德时代地位受到挑战,风起云涌的时代下,暗流涌动,宁德能否守擂成功,让我们拭目以待。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:goldenhorseconnect@gmail.com

- 去“宁王”化,背后的逻辑是什么?2025-03-09

- 欧盟拟放宽汽车碳排放规则,给行业三年缓冲期2025-03-09

- 曝日产将于3月11日召开会议,讨论CEO人选2025-03-09

- E周看点 |小米汽车几年内将销往全球;蔚来控股注册资本增至82.57亿2025-03-09

- 小智一周要闻 | 吉利发布“千里浩瀚”智驾解决方案;亿咖通与大众达成合作2025-03-09

- 向往新车系登场,传祺向往S7领航!2025-03-09

- 丰田、大众、奇瑞等主机厂开卷“终身质保”,售后锁客大战升级,售后业务加速被重构?2025-03-09

- 盖世周报 | 蔚来控股增加注册资本;尊界项目“三类”岗位招聘2025-03-09

- 2024年度国内SUV投诉分析报告2025-03-09

- 因动力中断问题 上汽通用召回微蓝6及畅巡国内召回2025-03-09