1月动力电池榜出炉!宁德居首,弗迪/欣旺达“腾飞”

电车资源统计数据显示,2025年1月新能源物流车市场共销18201辆,实现平稳开局。不过,新能源物流车动力电池装车量方面,宁德时代一家独大看似平静,实则暗流涌动:

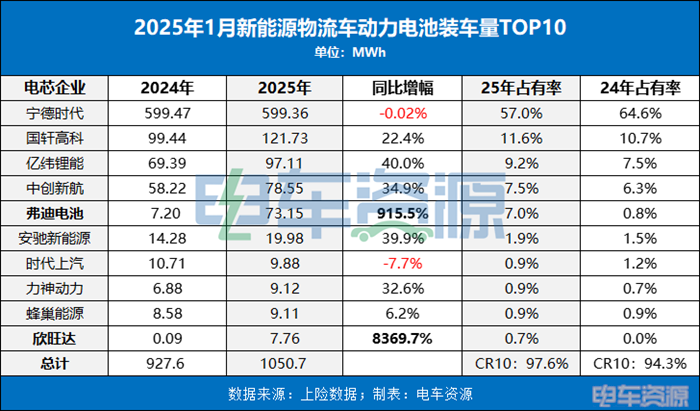

在装车量排行榜第三名之争中,亿纬锂能小胜中创新航跻身TOP3;TOP10中,弗迪电池表现惊艳跻身TOP5,且与6-10名形成断层式领先优势;欣旺达同比增速遥遥领先,高达8369.7%,成为TOP10“守门员”。

电池企业:宁王独大 欣旺达进前十

从整体来看,1月新能源物流车销量虽然同比下降0.08%,但是动力电池装车量却同比增长13.3%,由2024年的927.6MWh增长至1050.7MWh。

装车量TOP10动力电池企业整体变化不大,宁德时代、国轩高科、亿纬锂能、中创新航排名不变,稳居前四;弗迪电池受益于比亚迪T5系列轻卡销量大幅增长,装车量同比增长915.5%,跃居第五,且与后面动力电池企业保持断崖式领先优势。

新能源物流车动力电池装车量TOP10企业中,欣旺达上榜是一大亮点。数据显示,2025年1月份欣旺达在新能源物流车领域的装车量实现同比增长8369.7%,从2024年的0.09MWh激增至7.76MWh,进而跻身第十名。主要得益于吉利欣旺达获得了更多的远程新能源商用车订单。

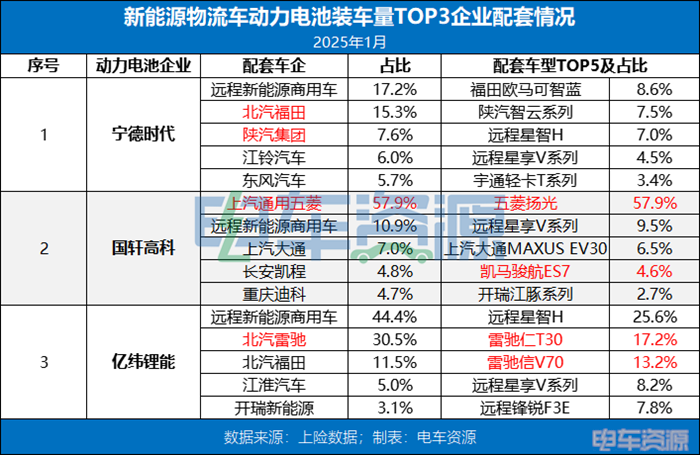

从装车量前三的动力电池企业具体表现来看,宁德时代配套的车企数量依然遥遥领先,透过其TOP5客户和TOP5车型来看,主要配套轻卡车型。而国轩高科的主要客户群体以VAN系车主机厂为主,且过度依赖上汽通用五菱——数据显示上汽通用五菱1月为国轩高科贡献了57.9%的装车量。排名第三的亿纬锂能客户结构与宁德时代类似,以卡系为主,面系为辅。

1月份新能源物流车行业装车量TOP3动力电池企业具体配套情况如下:

轻卡和大面车型成竞争新高地

近年来,无论是新能源物流车,还是新能源乘用车领域,主机厂加码布局核心三电,以期实现供应链自主安全、成本可控已成为一种不可逆的趋势。

通过对比2025年1月份电池装车量TOP10企业榜单,不难发现上述这一趋势在2025年大有进一步强化之势。弗迪电池、安驰新能源以及时代上汽、欣旺达(吉利欣旺达)等都主要为自家或持股新能源商用车主机厂提供配套。

对于第三方动力电池供应商而言,除了感觉到危机感,更要从客户结构、产品布局上做出调整。电车资源对比1月新能源物流车动力电池装车量TOP3企业配套车企和车型数据发现,轻卡和大面成下一步竞争新高地。

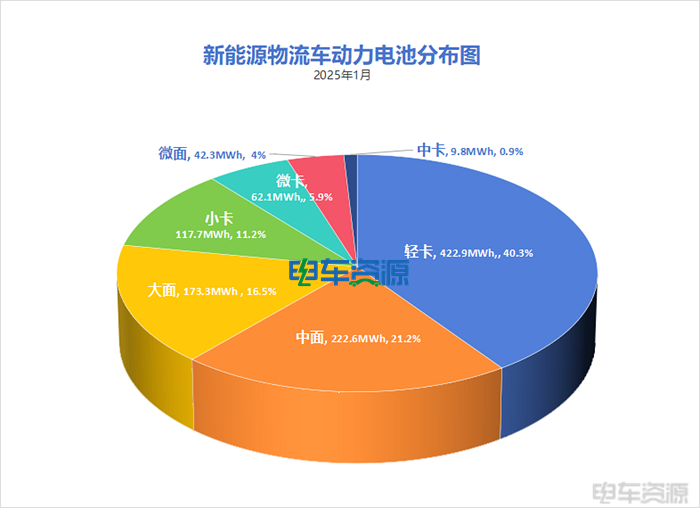

主要表现有二:一是“用电三大车型”是轻卡(422.93MWh,占比40.3%, 11.2个百分点)、中面(222.58MWh,占比21.2%,-2.8个百分点)、大面(173.33MWh,占比16.5%,-0.7个百分点)。二是宁德时代、亿纬锂能等头部动力电池装车量增量来自卡系(特别是轻卡)。排名第五的弗迪电池能脱颖而出,更是受益于比亚迪轻卡T5系列销量大涨。

此外,电车资源通过近几年动力电池主要配套客户占比波动情况,认为越来越多动力电池企业已意识到过度依赖某个主机厂大客户或者某个爆款车型。具体体现在以前以VAN系车为主转向卡系车存量市场崛起后,未及时调整产品和客户结构的动力电池企业,逐渐淡出榜单。

电车资源认为,随着油转电加速,传统油车存量市场加速全面电动化,不仅是新能源物流车市场格局会大变,动力电池和电机电控配套格局也将发生巨变。轻卡和大面将是核心三电企业竞争新高地。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:goldenhorseconnect@gmail.com

- 劳斯莱斯将发布高性能版Spectre电动汽车2025-02-24

- 博世终止电动汽车充电服务2025-02-24

- Rivian将发布高速脱手驾驶辅助功能2025-02-24

- 重磅!宝马大圆柱电池革命性突破,开启电动驾趣新纪元2025-02-24

- 预计于2027年发布 新款宝马5系谍照曝光2025-02-24

- 1月动力电池榜出炉!宁德居首,弗迪/欣旺达“腾飞”2025-02-24

- 留给新势力的时间不多了2025-02-24

- 151.68亿元!15GWh!中创新航葡萄牙电池工厂预计今年动工2025-02-24

- 合资车逆袭翻盘!时隔11个月,大众终端销量再超比亚迪夺冠2025-02-24

- Stellantis暂停加拿大工厂改造,新款吉普指南者推迟投产2025-02-24