中信建投策略陈果团队:商品交易活跃度下降,股指尝试看多

来源:CSC策略陈果团队

核心要点

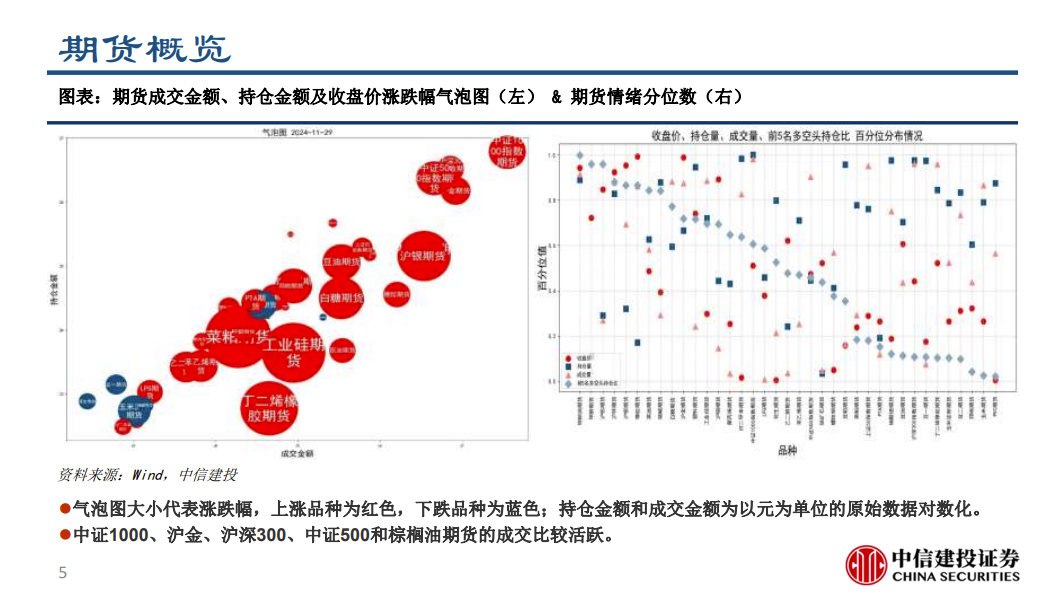

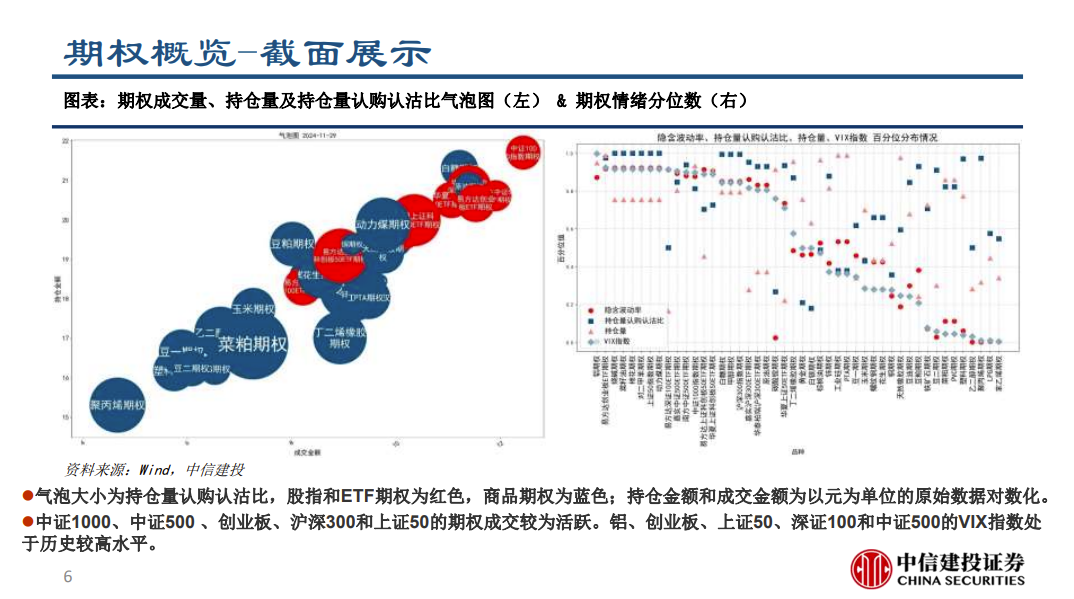

中证1000、沪金、沪深300、中证500和棕榈油期货的成交比较活跃,中证1000、中证500 、创业板、沪深300和上证50的期权成交较为活跃。期货市场和期权市场对上证50、沪深300、中证500和中证1000尝试看多。股指期权的VIX从高位持续下降,VIX与GVIX的差值为负,标的资产未来30天的收益率分布预期没有偏离对数正态分布。黄金、白银、铜和螺纹钢的成交量和VIX下降,活跃度有所下降。

摘要

期货期权市场概览:期货方面,中证1000、沪金、沪深300、中证500和棕榈油期货的成交比较活跃。期权方面,中证1000、中证500 、创业板、沪深300和上证50的期权成交较为活跃。

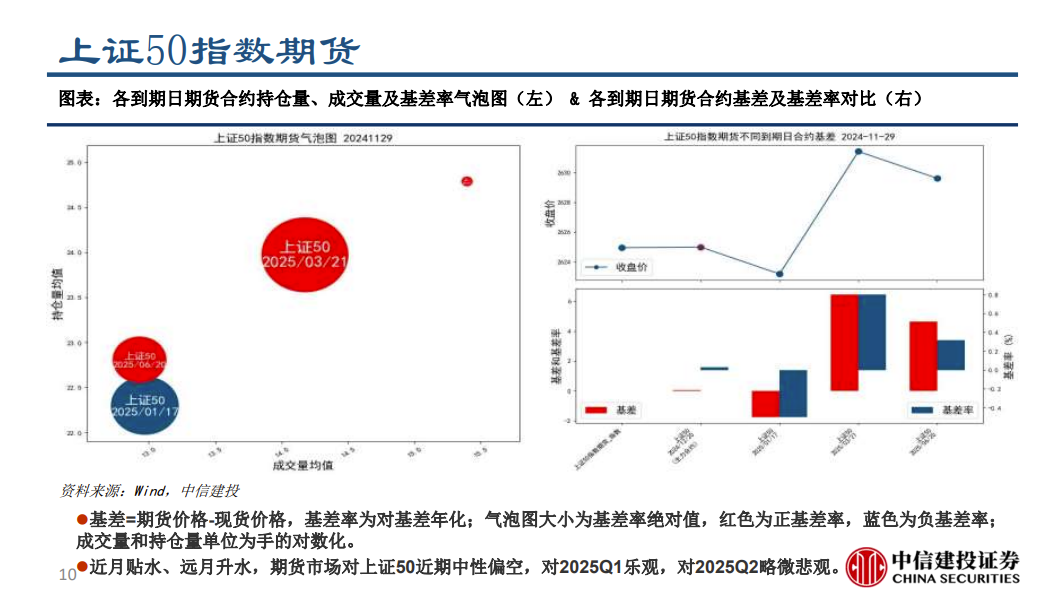

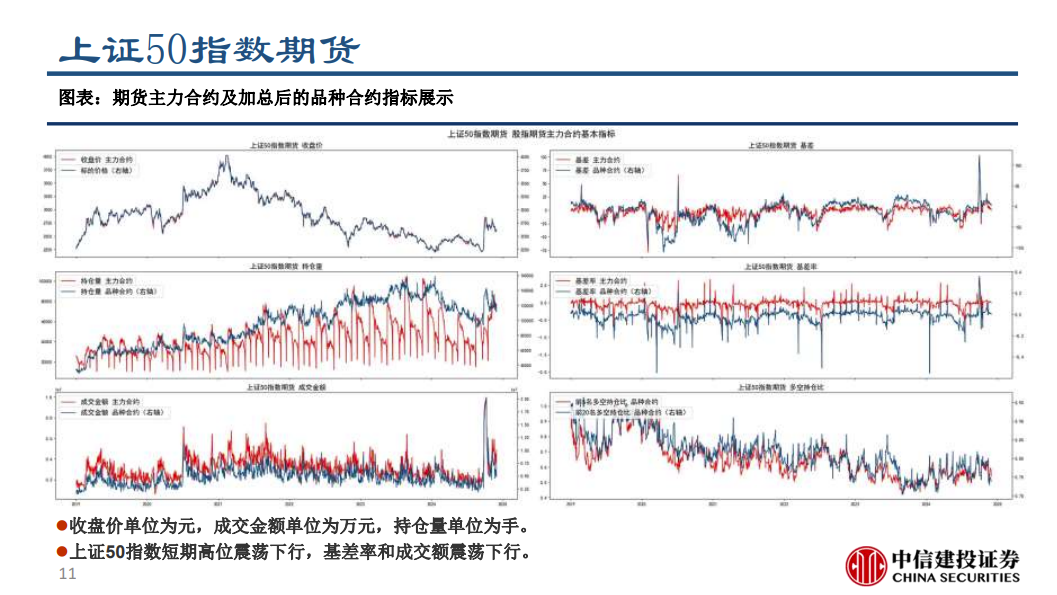

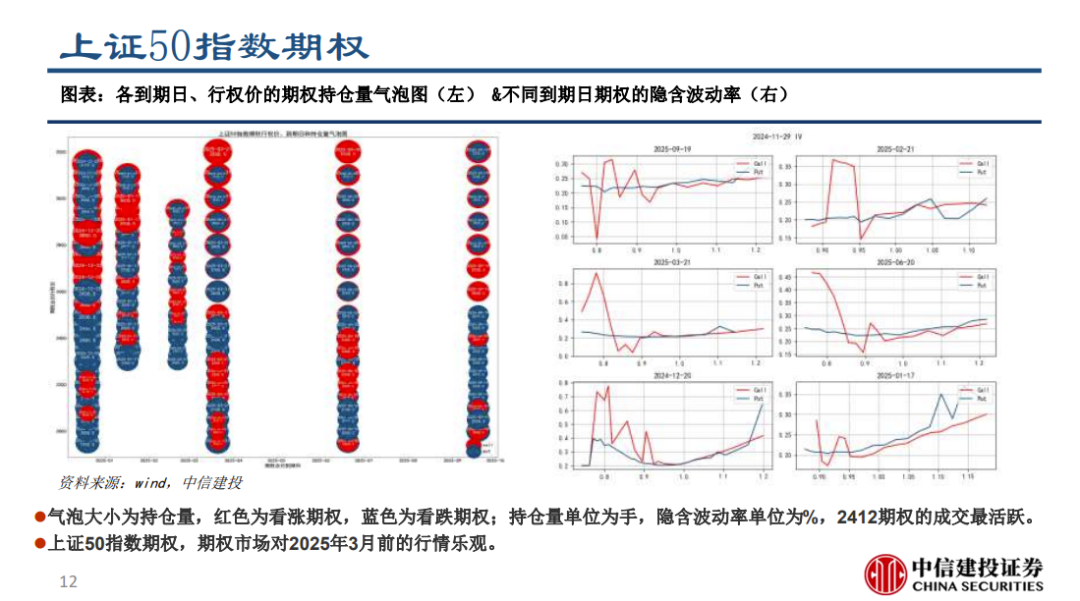

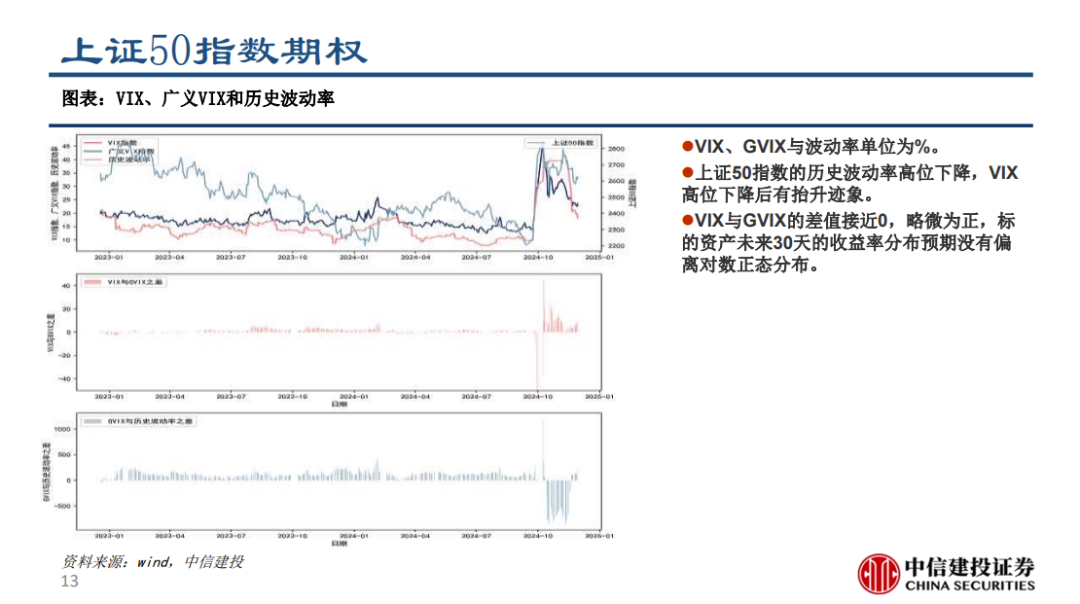

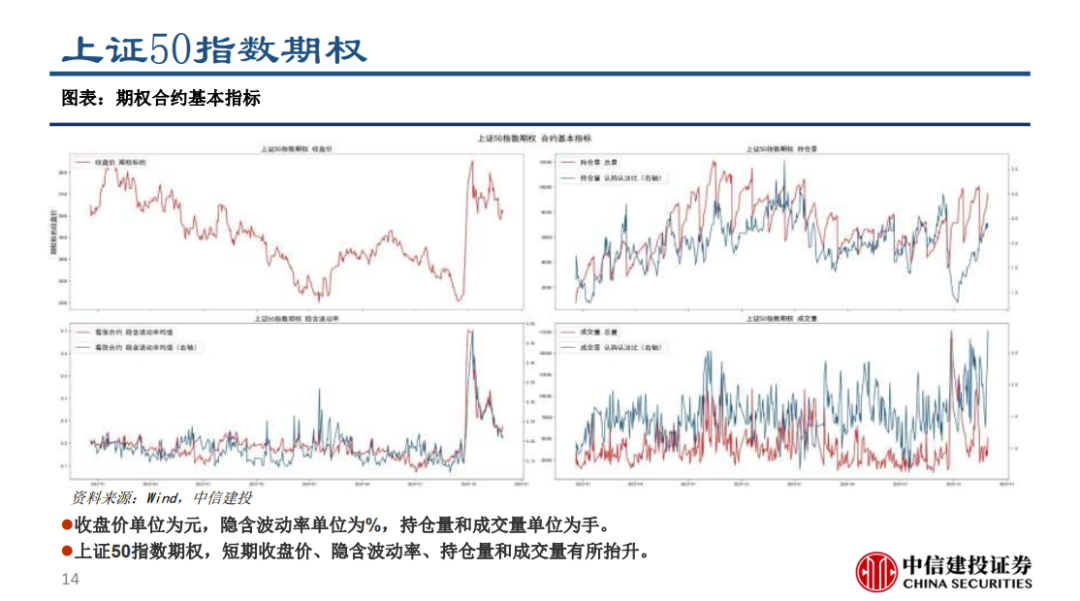

上证50:上证50期货,近月贴水、远月升水,期货市场对上证50近期中性偏空,对2025Q1乐观,对2025Q2略微悲观;,基差率和成交额震荡下行。上证50期权,中短期看涨期权的隐含波动率高于看跌期权,期权市场情绪对中短期乐观;上证50指数的历史波动率高位下降,VIX高位下降后有抬升迹象;期权短期收盘价、隐含波动率、持仓量和成交量有所抬升。

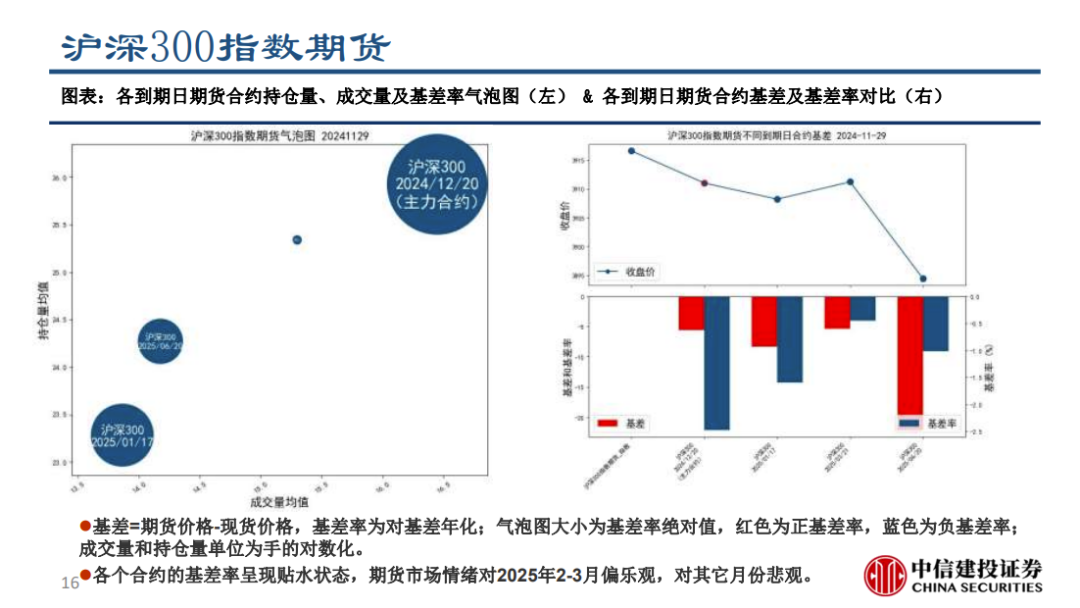

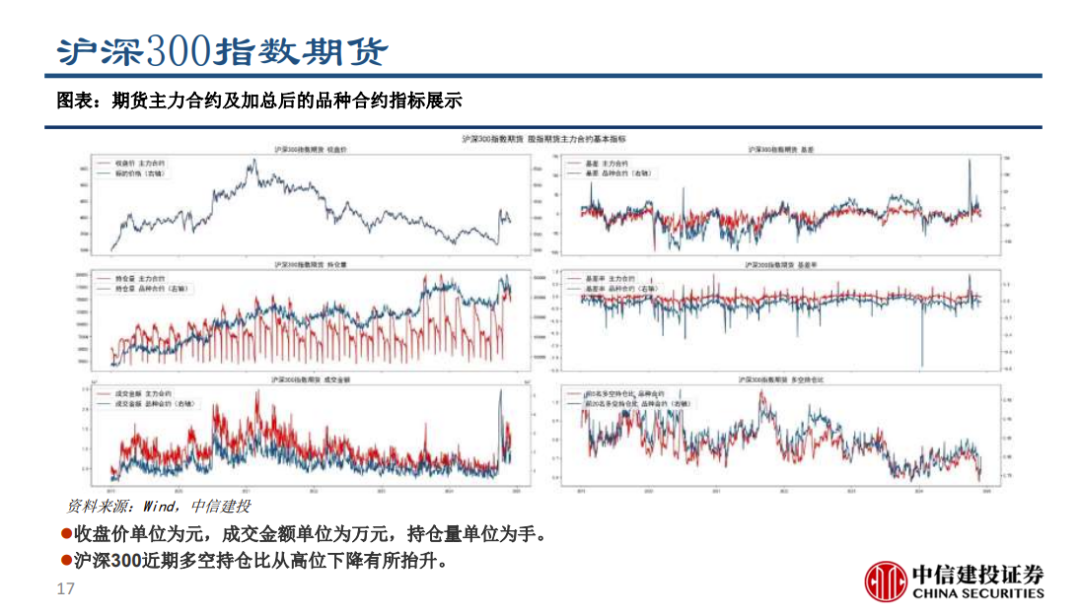

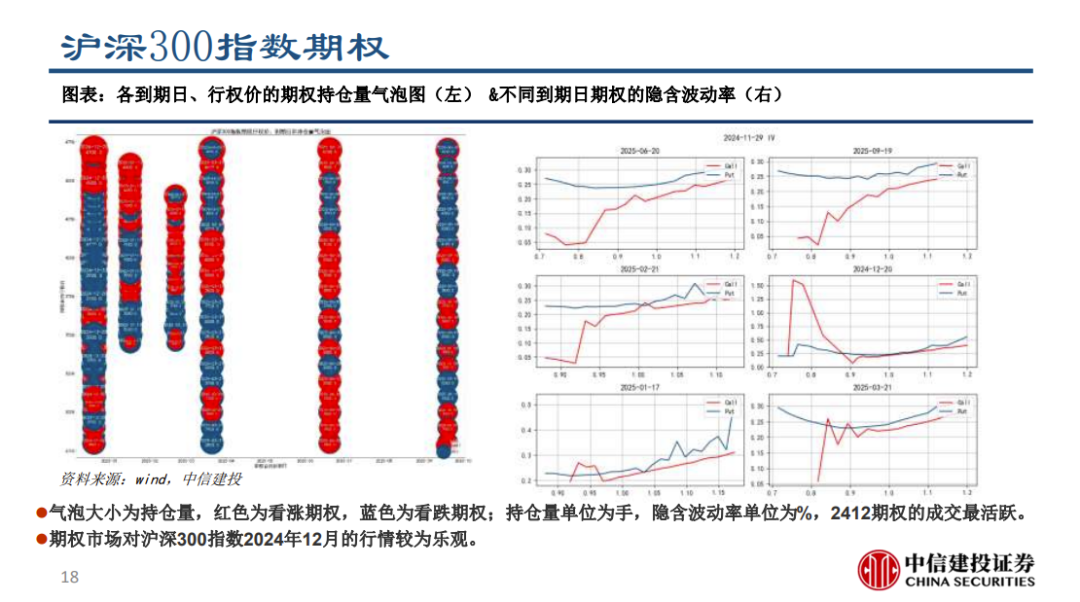

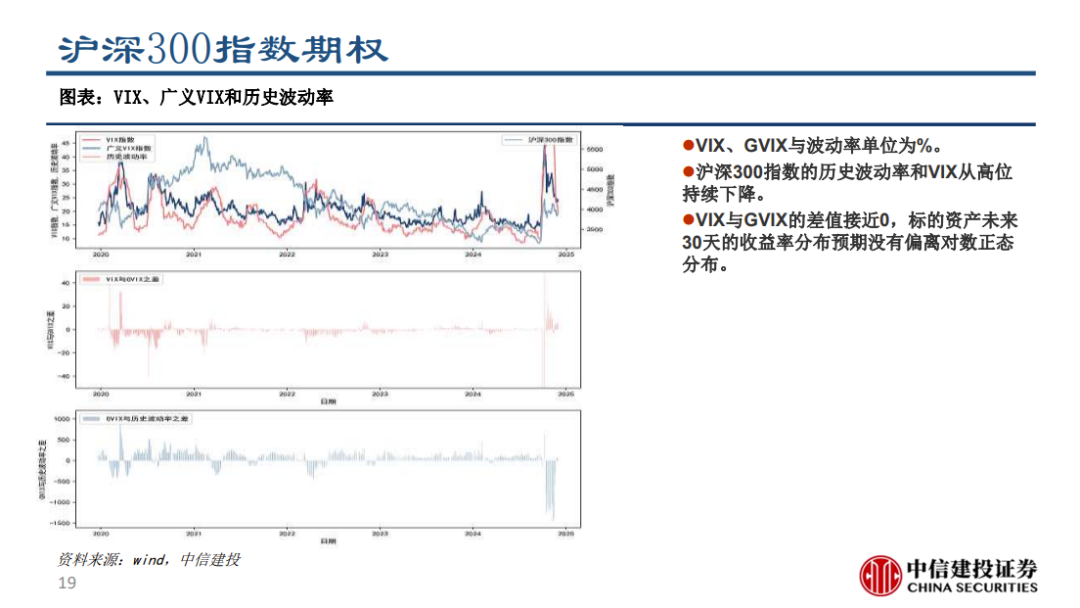

沪深300:沪深300期货,各个合约的基差率呈现贴水状态,期货市场情绪对2025年2-3月偏乐观,对其它月份悲观;沪深300近期多空持仓比从高位下降有所抬升。沪深300指数期权,期权市场对沪深300指数2024年12月的行情较为乐观;沪深300指数的历史波动率和VIX从高位持续下降;近期隐含波动率下降,认购认沽比抬升。

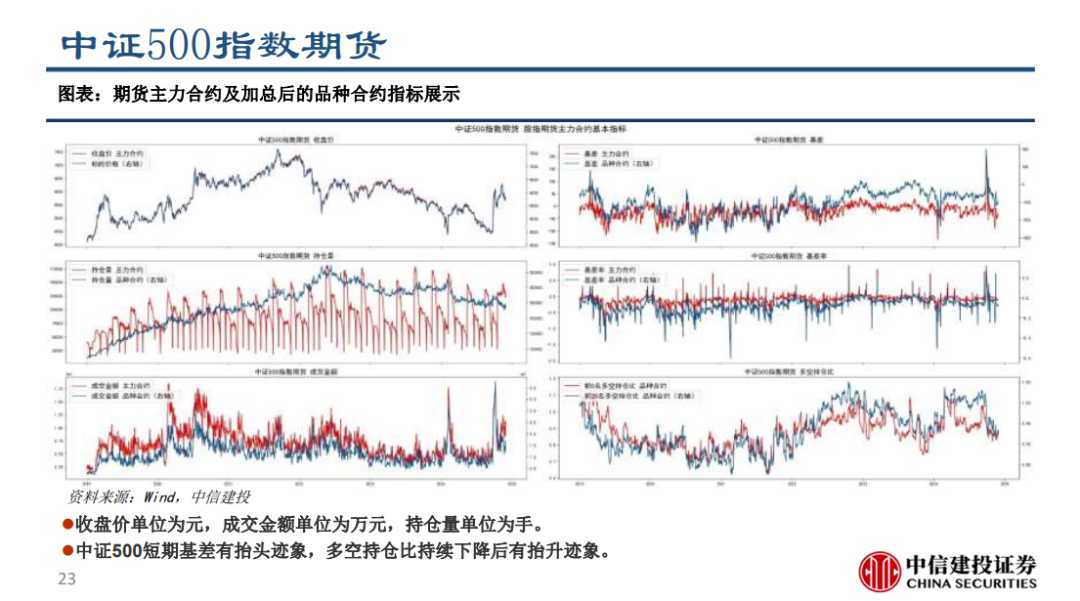

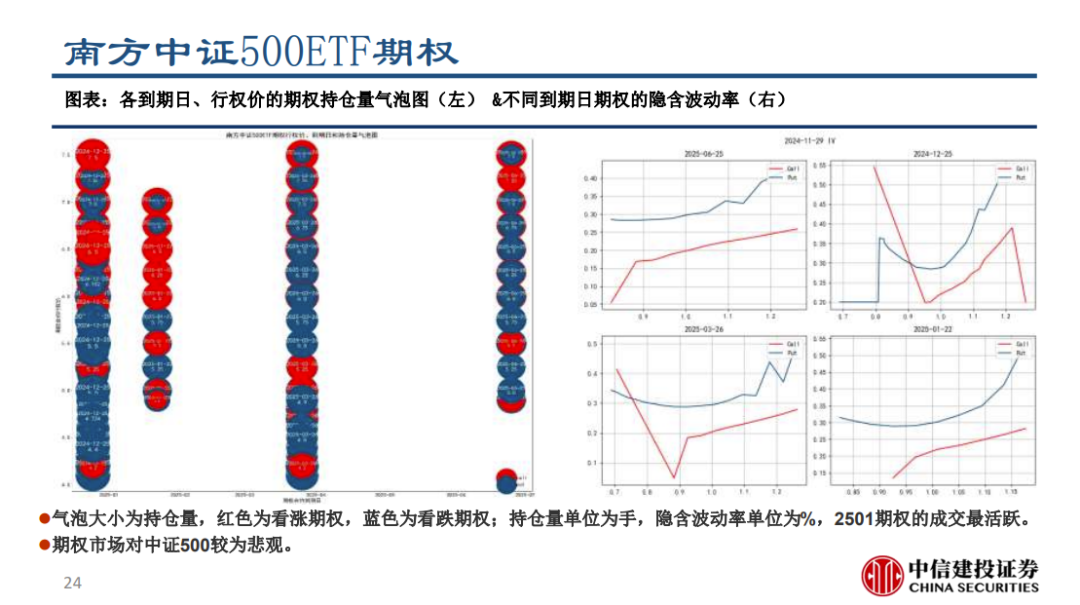

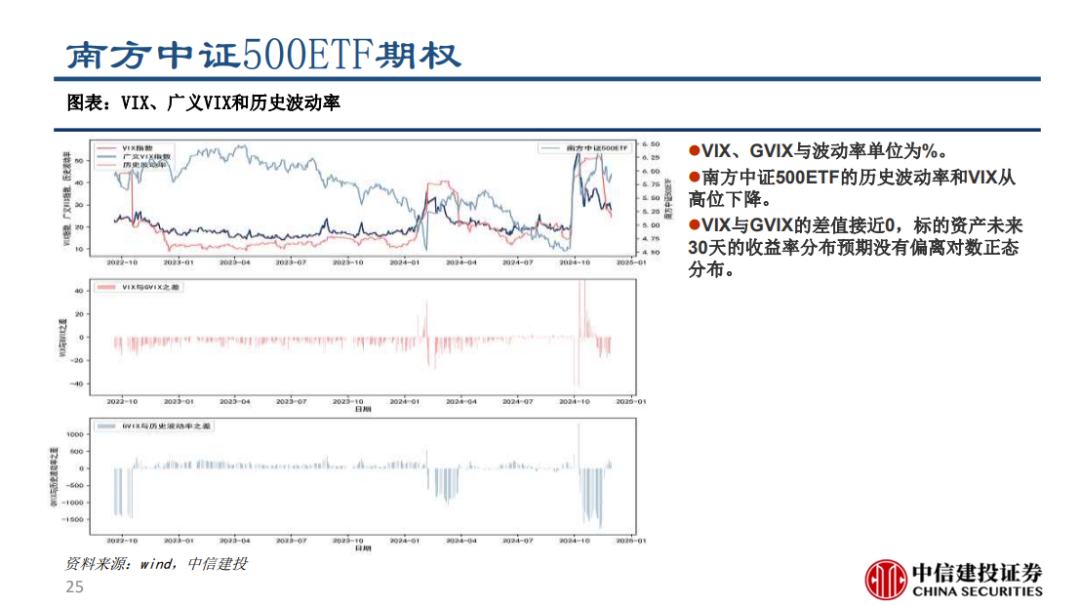

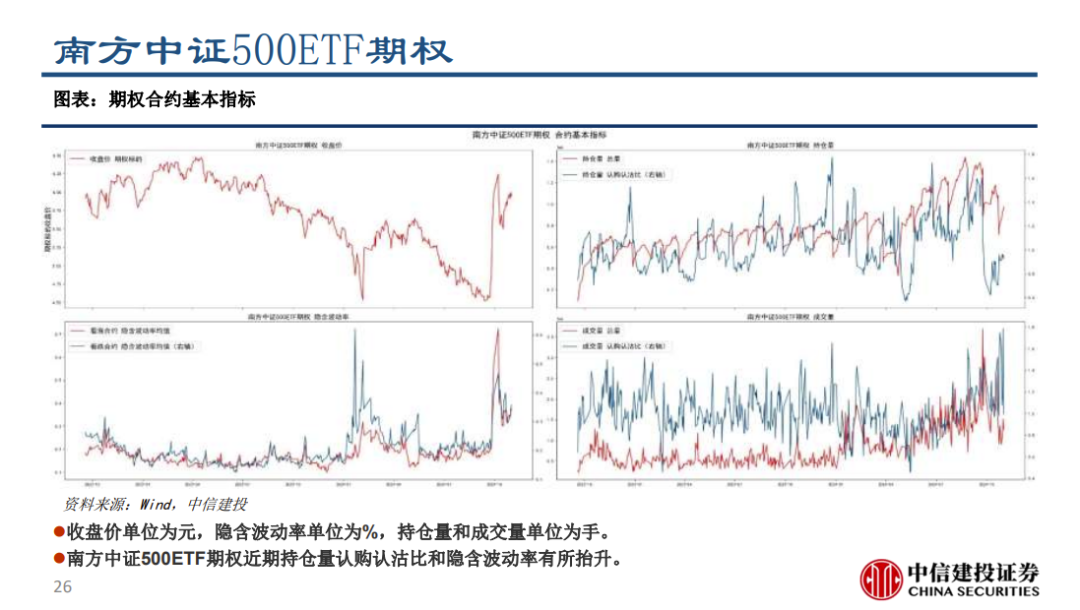

中证500:中证500期货,各个合约的基差率呈现贴水状态,期货市场情绪悲观。南方中证500ETF期权,期权市场情绪较为悲观;南方中证500ETF的历史波动率和VIX从高位下降;近期持仓量认购认沽比和隐含波动率有所抬升。

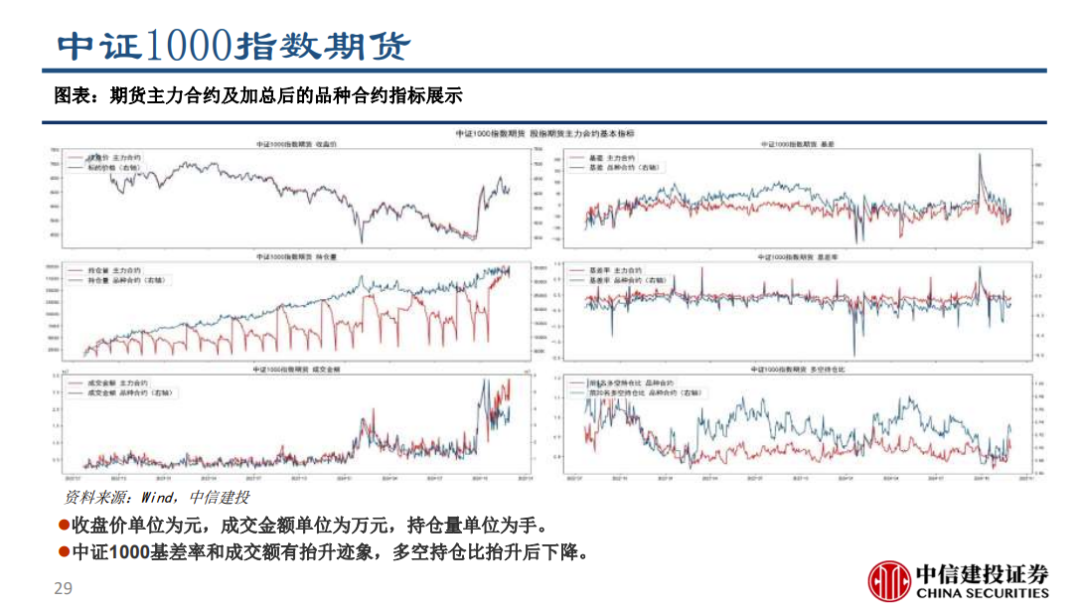

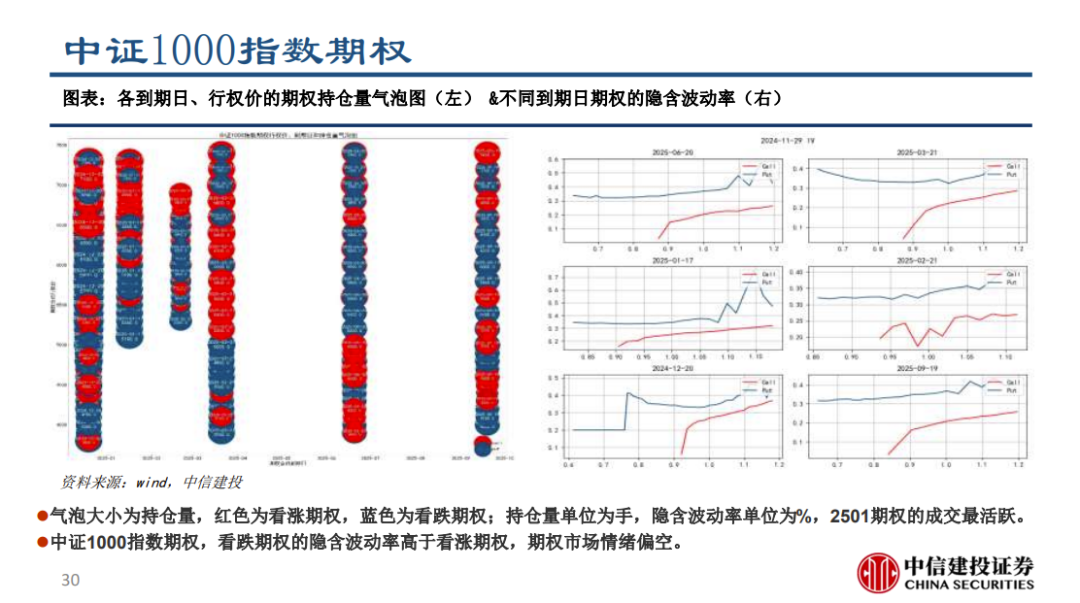

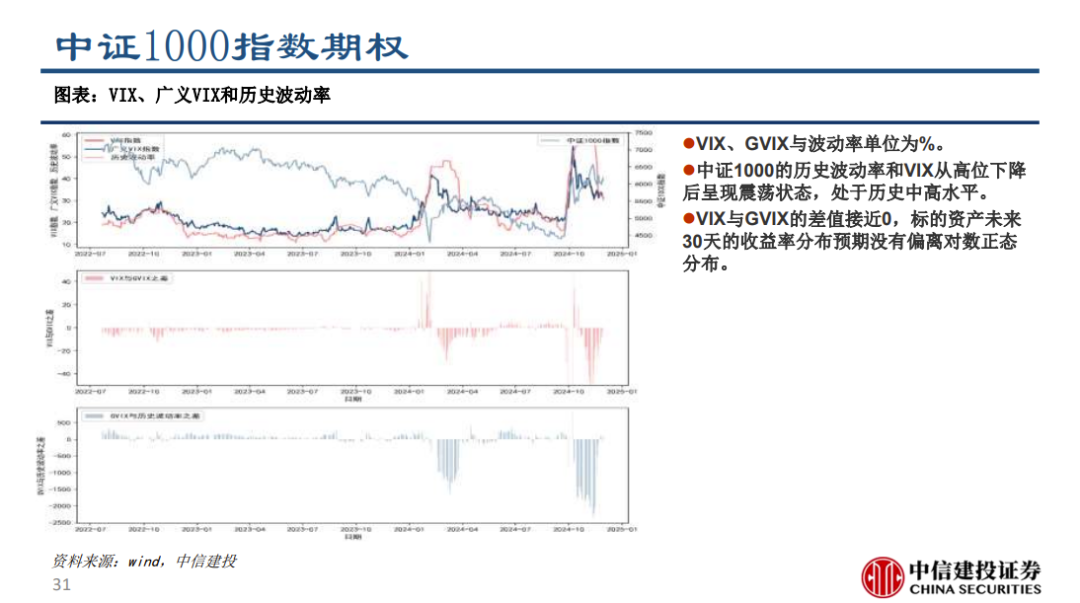

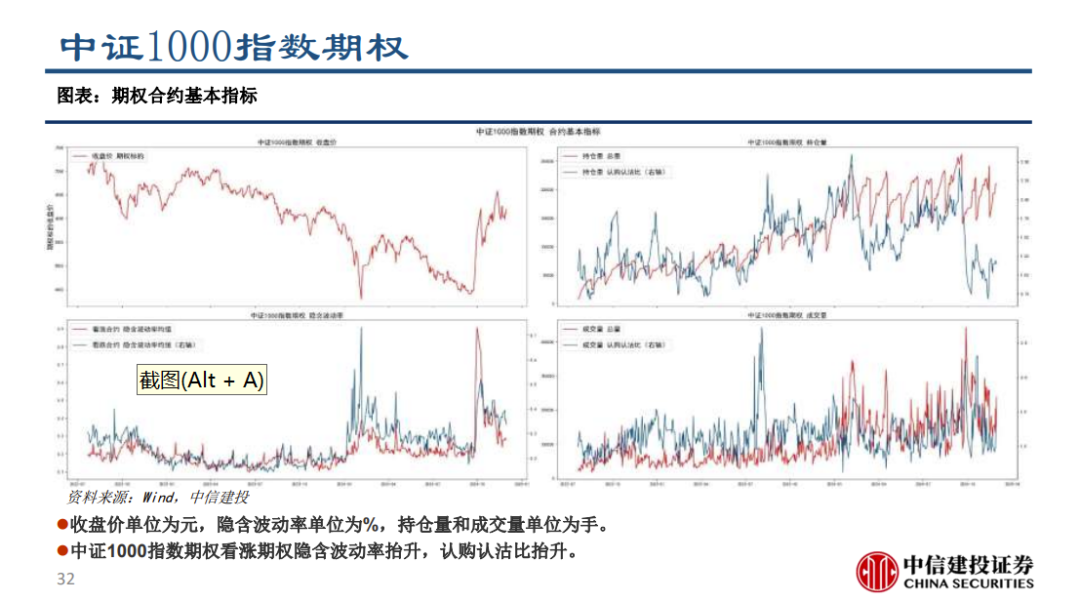

中证1000:中证1000期货,各合约的基差率呈现贴水状态,期货市场情绪偏空;中证1000基差率和成交额有抬升迹象,多空持仓比抬升后下降。中证1000指数期权,期权市场情绪偏空;历史波动率和VIX从高位下降后呈现震荡状态,处于历史中高水平;看涨期权隐含波动率抬升,认购认沽比抬升。

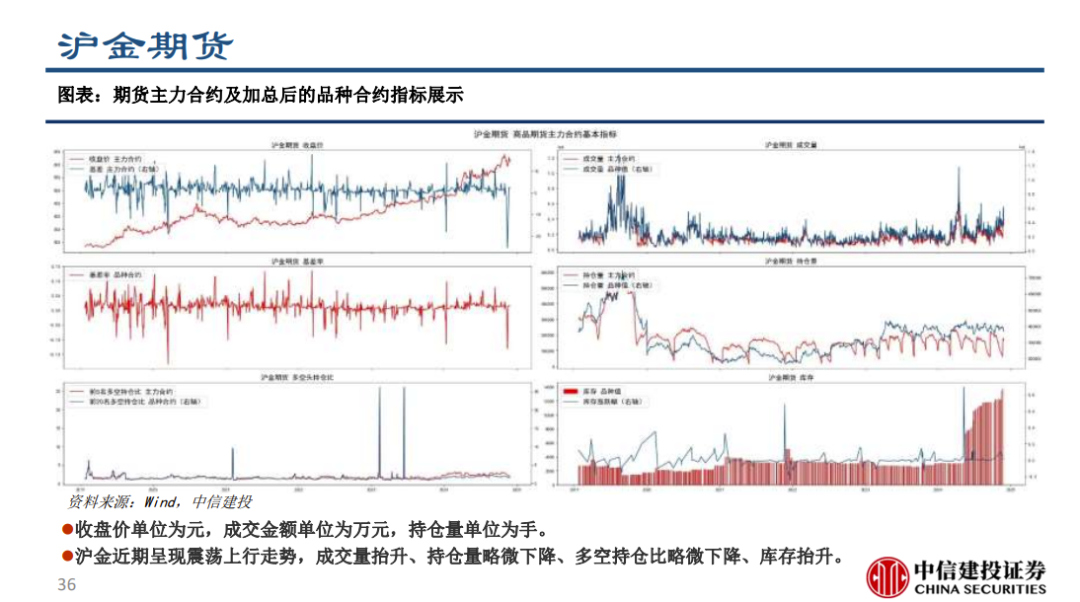

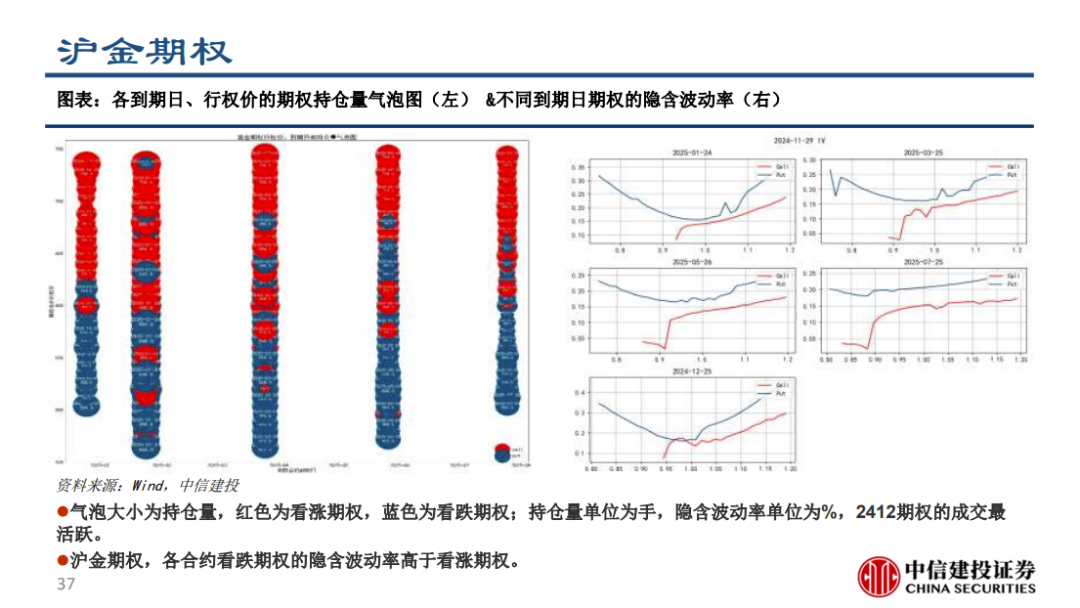

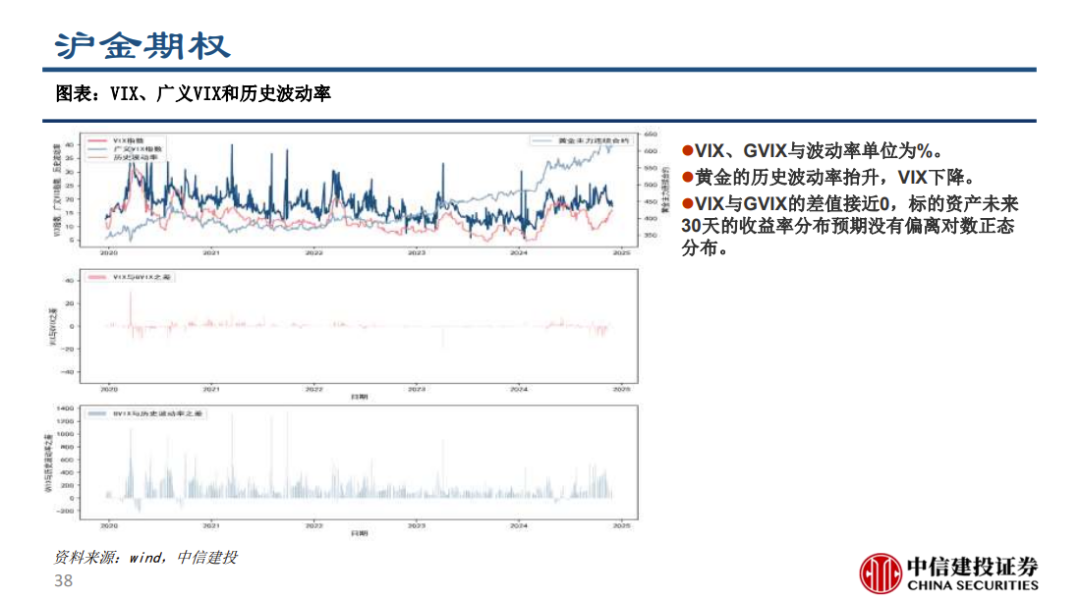

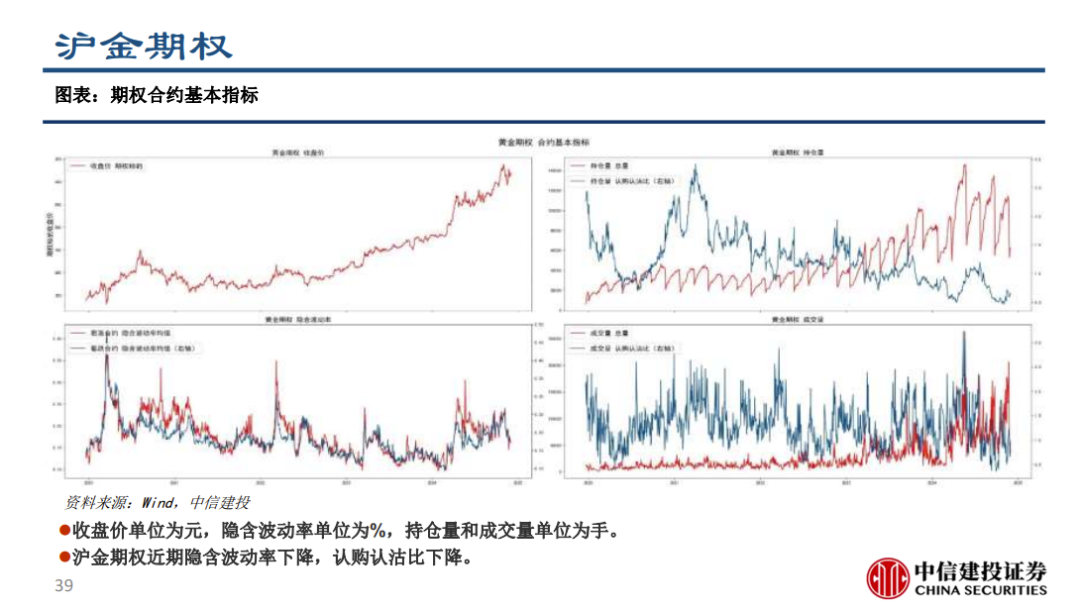

黄金:沪金期货,各合约的基差率呈现升水状态,偏多。沪金期权,各合约看跌期权的隐含波动率高于看涨期权。历史波动率抬升,VIX下降;隐含波动率下降,认购认沽比下降。

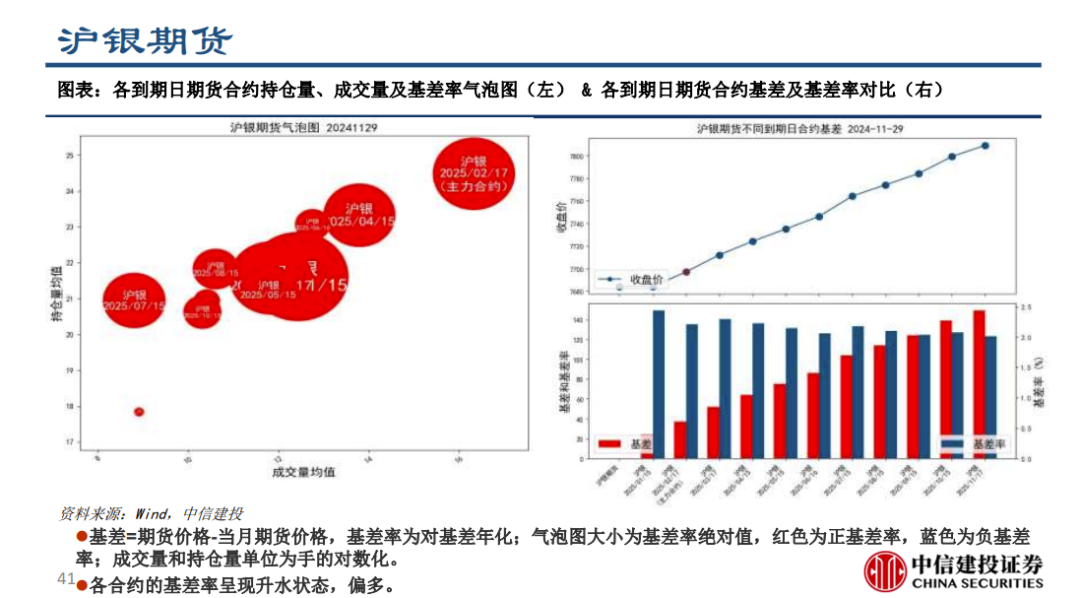

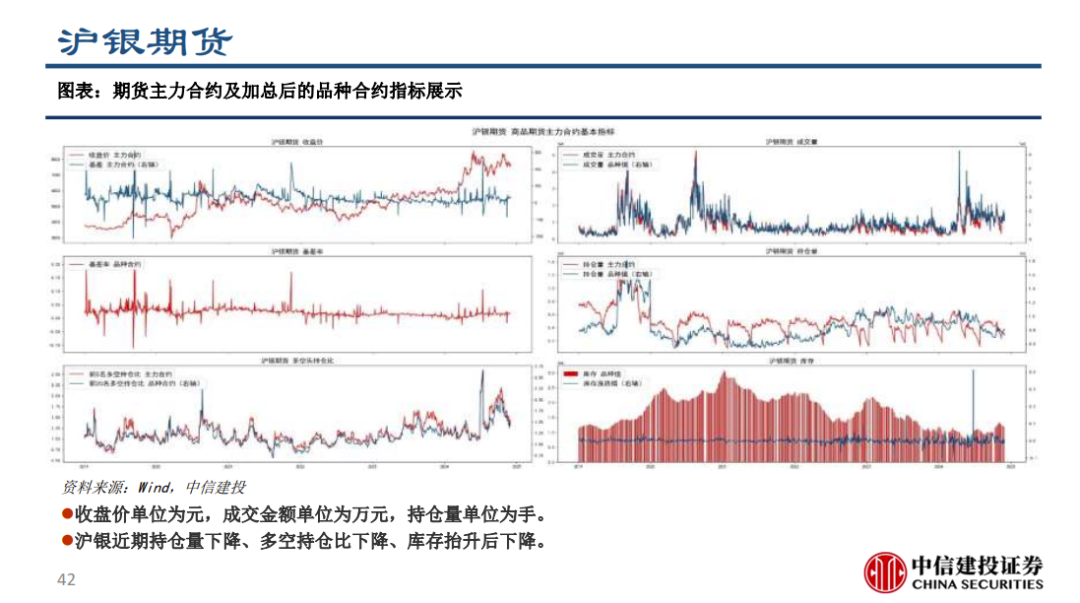

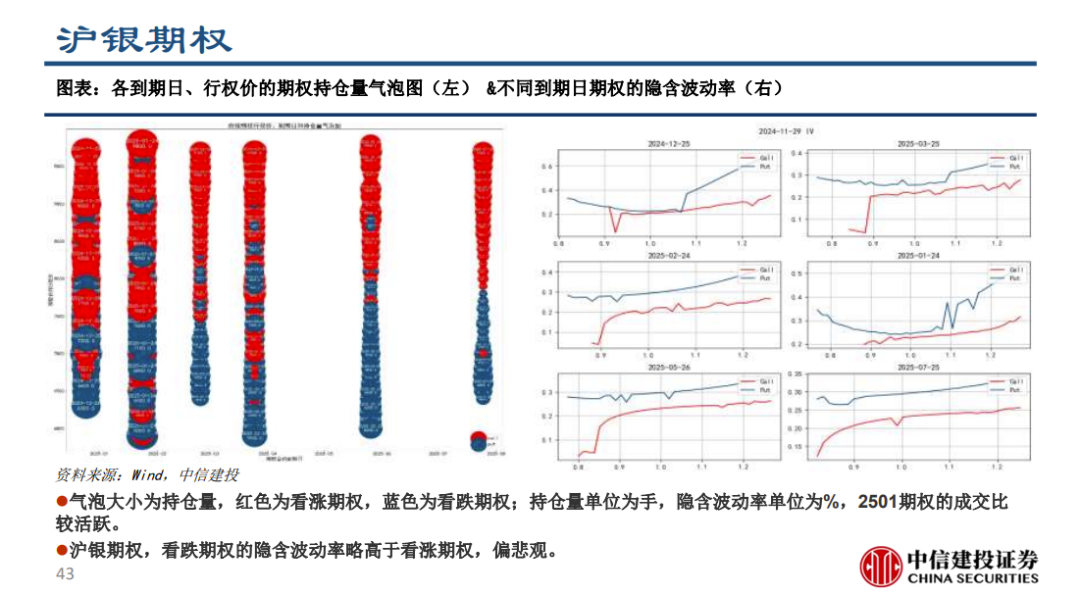

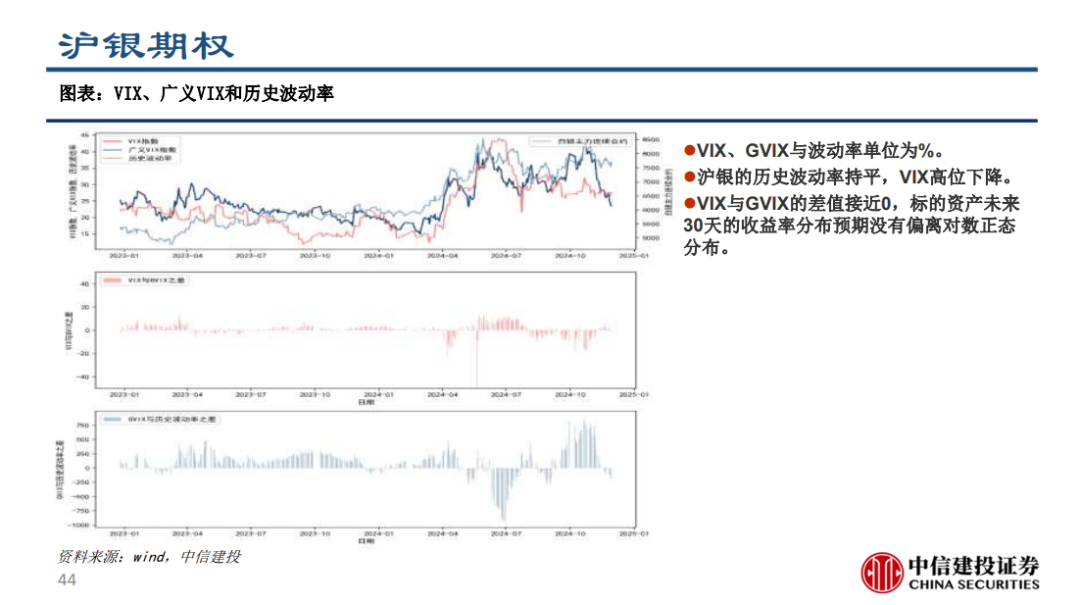

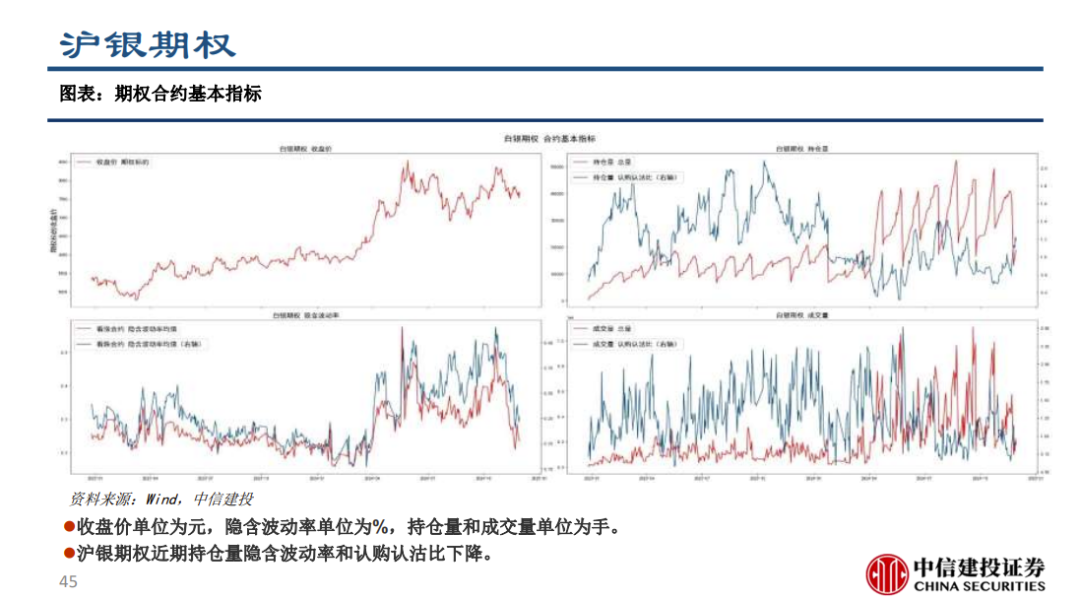

白银:沪银期货,各合约的基差率呈现升水状态,偏多。沪银期权,历史波动率持平,VIX高位下降;持仓量隐含波动率和认购认沽比下降。

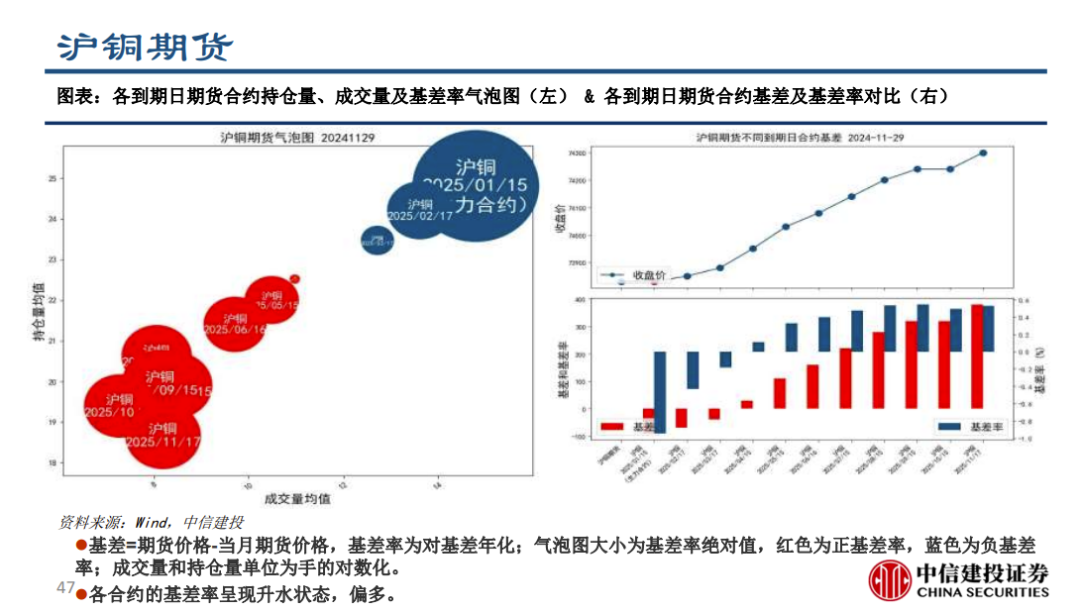

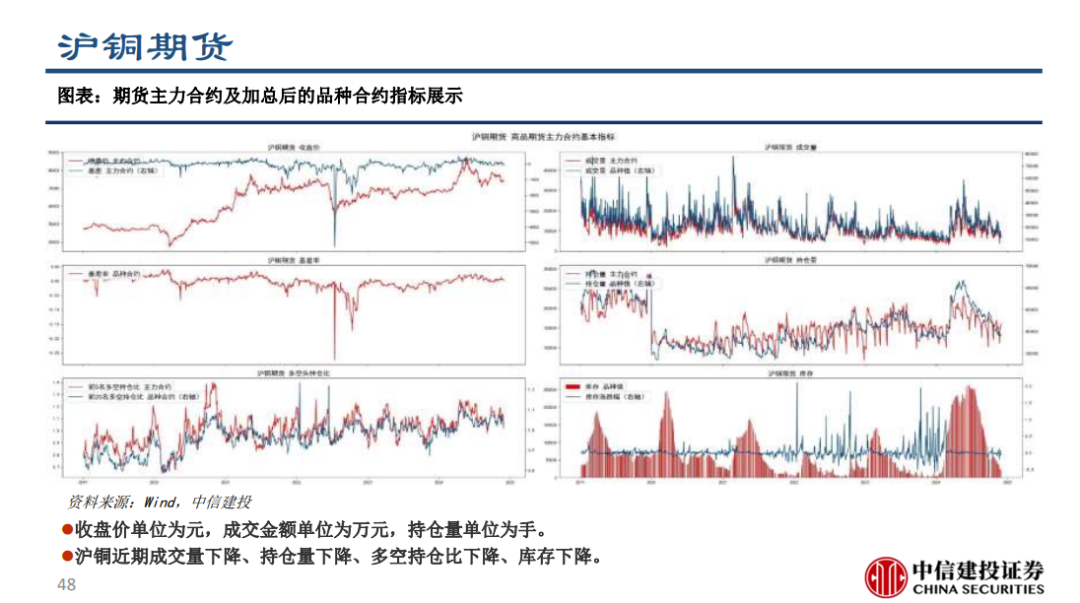

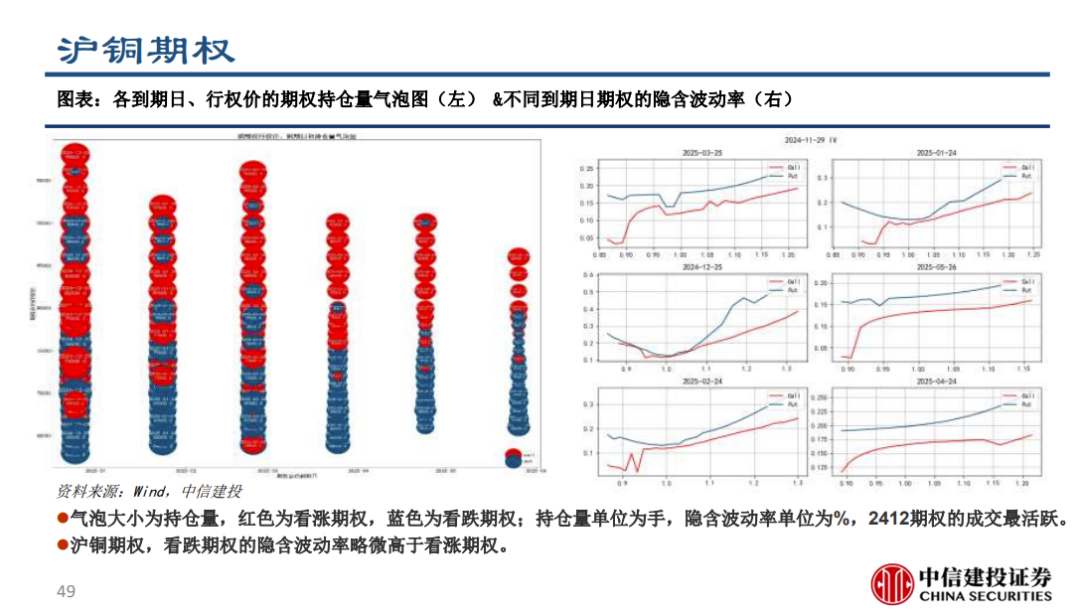

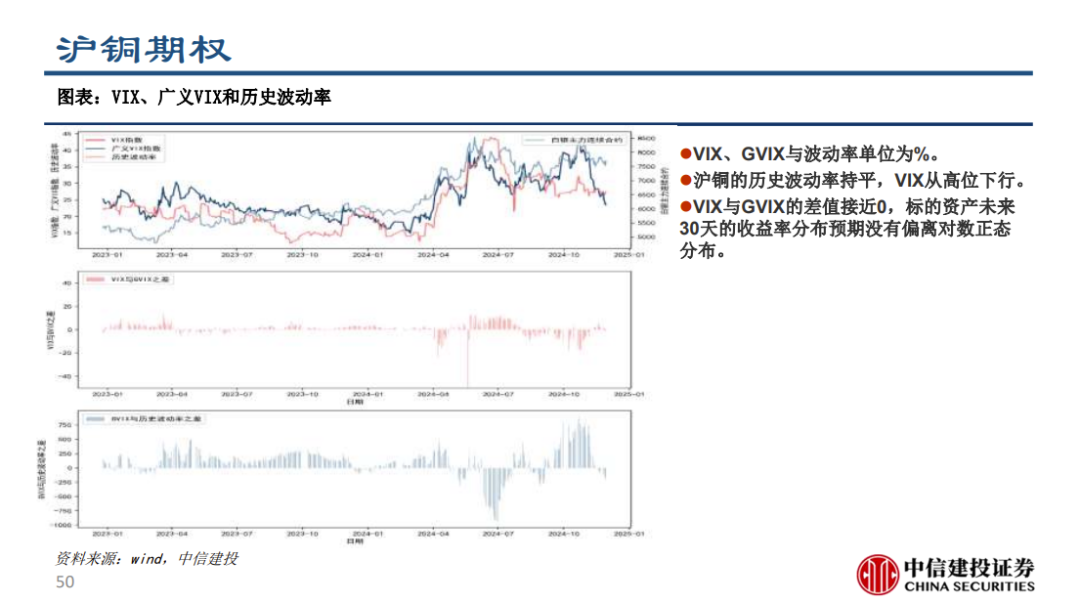

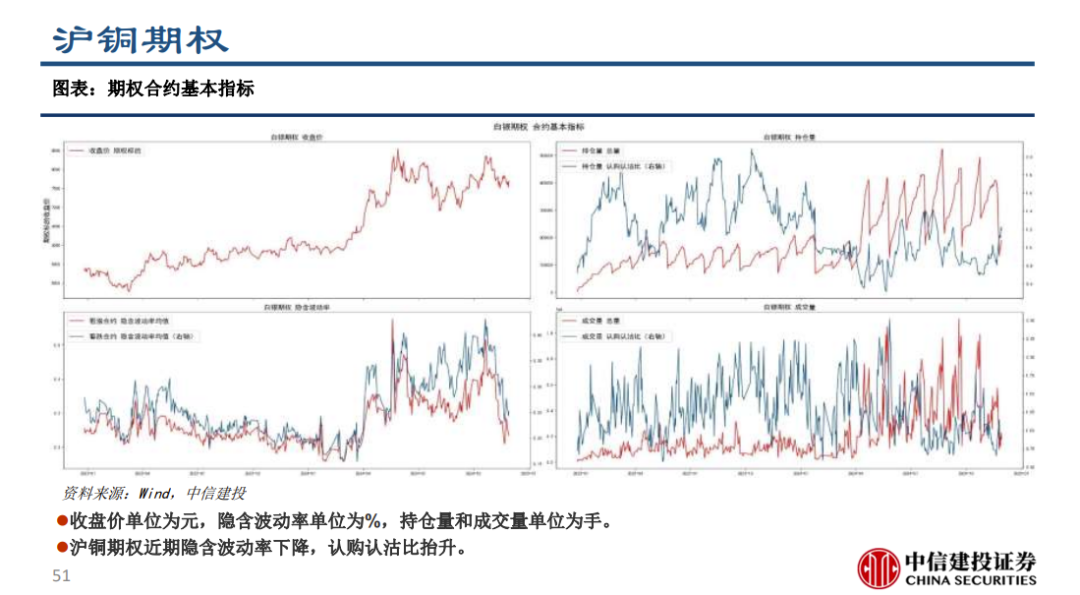

铜:沪铜期货,各合约的基差率呈现升水状态,偏多。沪铜期权,历史波动率持平,VIX从高位下行。

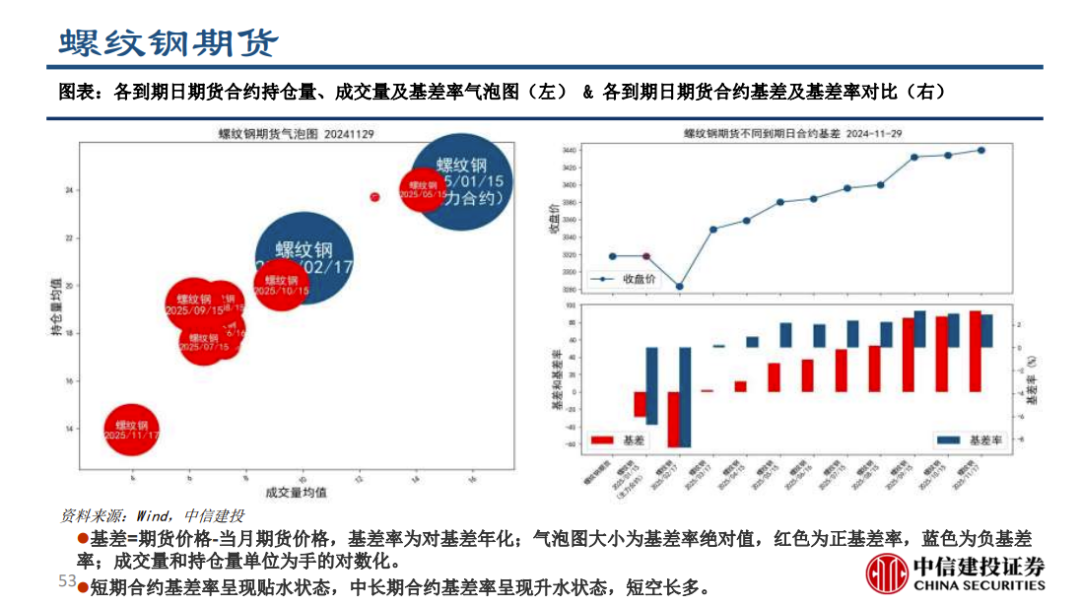

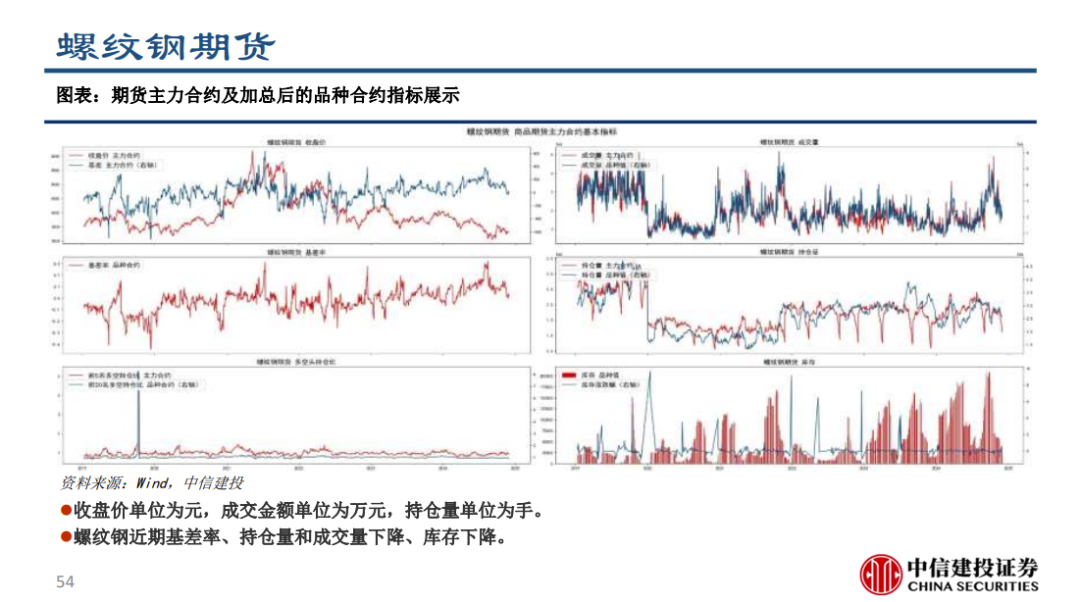

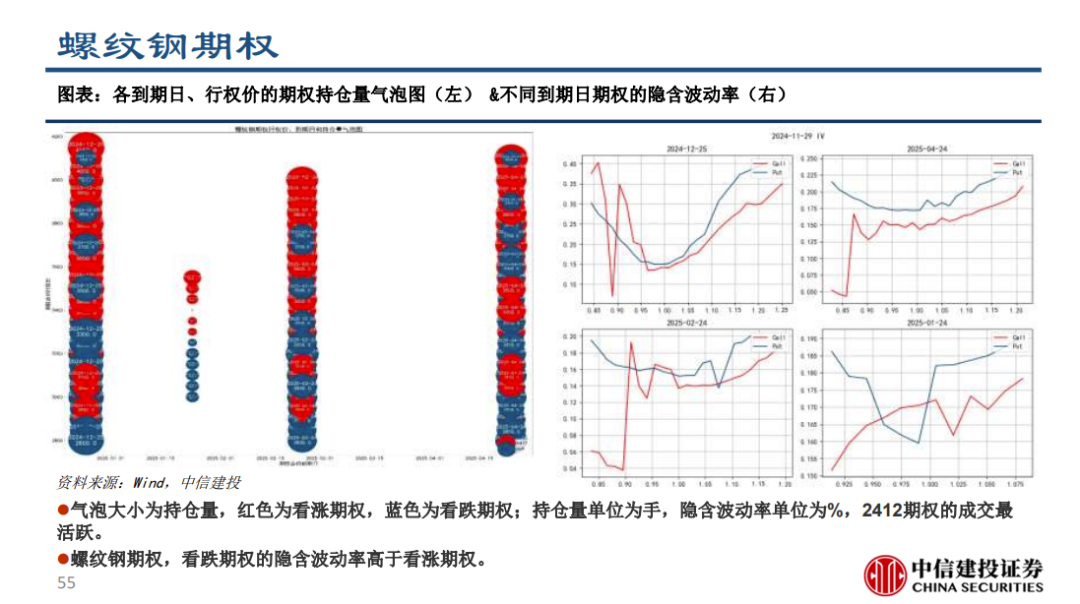

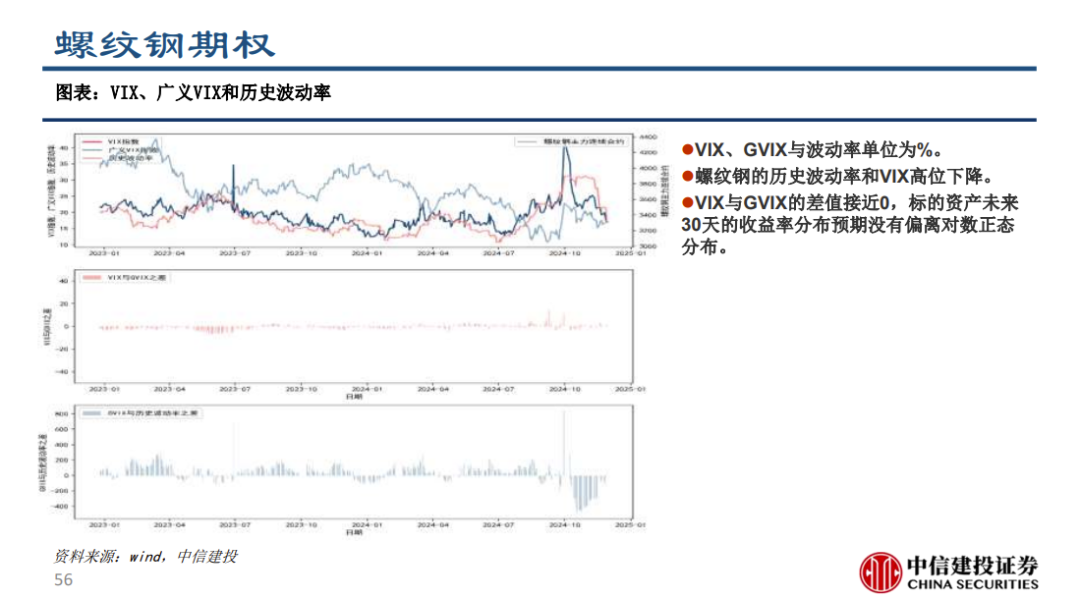

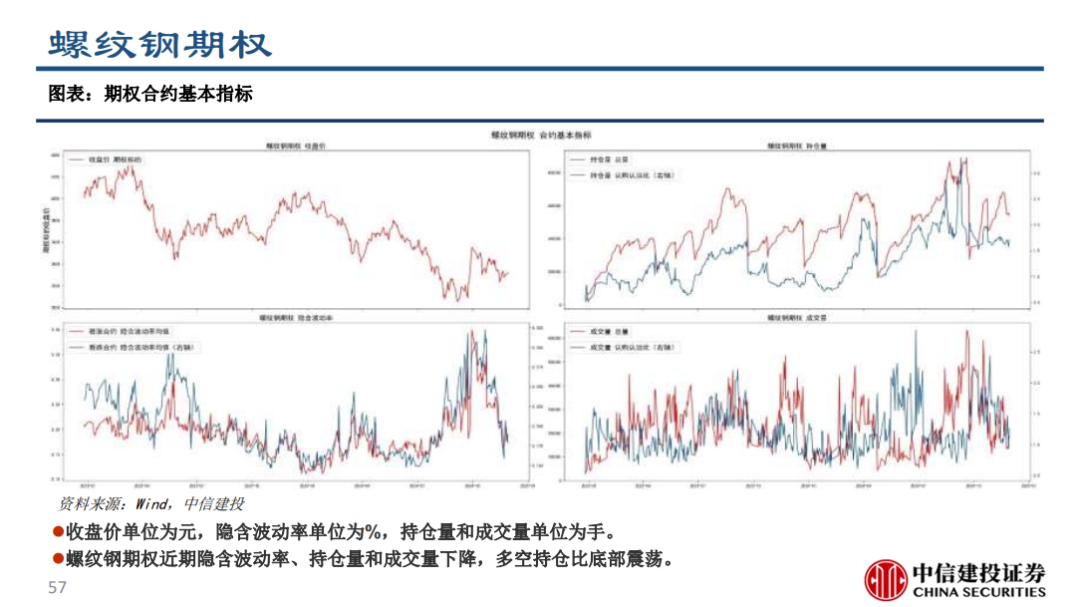

螺纹钢:螺纹钢期货,短期合约基差率呈现贴水状态,中长期合约基差率呈现升水状态,短空长多。螺纹钢期权,短期看涨期权的隐含波动率高于看跌期权,历史波动率和VIX高位下降;隐含波动率、持仓量和成交量下降,多空持仓比底部震荡。

风险分析

(1)期权模型的信号为期权市场行为人一致预期的提取再加工,模型基于期权市场的信息给出配置建议,未考虑宏观环境的变化、政策的变化和突发事件的影响。

(2)国内宏观经济、宏观调控政策和产业政策存在超预期波动的可能性;海外局势动荡,地缘政治冲突问题尚未完全解除;美国欧洲等发达国家面临经济下行,或对外需造成扰动,主权债务风险可能加大;全球流动性紧缩超预期,中美利差走阔存在风险,人民币汇率存在波动风险;海外黑天鹅事件,关注海外资本市场风险溢出效应传染国内市场。

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:goldenhorseconnect@gmail.com

- 中信建投策略陈果团队:商品交易活跃度下降,股指尝试看多2024-12-03

- 七匹狼(002029.SZ)已累计回购2.28%股份 耗资约7976.55万元2024-12-03

- 新股前瞻|弃A转港坎坷上市路,富友支付IPO前路“迷雾”重重?2024-12-03

- 华润材料(301090.SZ):尚未回购公司股份2024-12-03

- 中远海科12月10日将有29.69万股解禁,解禁市值约511.82万元2024-12-03

- 融捷股份:与甘孜州康定市人民政府签订《原矿外运合作协议》2024-12-03

- 浙商证券:监事会主席因退休离任2024-12-03

- 决战音乐大模型之巅,国内AI音乐巨头三路进击2024-12-03

- 中央经济工作会将至2024-12-03

- 执行董事徐量增持首程控股(00697.HK)20万股 每股作价0.965港元2024-12-03